2.2.6.1 Inleiding

We gaan in deze paragraaf in op de opbrengsten van de diverse gemeentelijke belastingen en

heffingen in 2015. We hebben het eerst over de beleidsuitgangspunten en bespreken apart de diverse belastingsoorten. Daarna vergelijken we de werkelijke opbrengsten met de geraamde opbrengsten uit de begroting 2015.

Bij de toelichting op de belastingsoorten staan we eerst stil bij de belastingen die horen bij de zogeheten woonlasten. Dat zijn de onroerende zaakbelastingen (ozb), de rioolheffing en de afvalstoffenheffing. Daarna komen de andere heffingen aan bod.

Als laatste gaan we in op de lokale lastendruk in 2015 ten opzichte van 2014. We vergelijken daarbij ook de hoogte van onze gemeentelijke heffingen met die van omliggende gemeenten die ongeveer net zo groot zijn als Apeldoorn.

|

2.2.6.2 Beleidsuitgangspunten

U heeft veel vrijheid bij de vaststelling van de belastingtarieven. U heeft besloten de

opbrengsten van de belastingen en andere heffingen alleen aan te passen met de

inflatiecorrectie. In 2015 was de inflatiecorrectie 1,95%. De tarieven die de kosten helemaal dekken, heeft u in 2015 verhoogd met een gewogen index van 1,2%. Daarbij heeft u rekening gehouden met de lagere materiële kostenindex die geldt voor gemeentelijke budgetten.

De tarieven voor de gemeentelijke dienstverlening mogen maximaal kostendekkend zijn. Het gaat daarbij onder andere om de afvalstoffenheffing en leges. Voordat we tarieven corrigeren voor de inflatie, controleren we of dat niet leidt tot meer dan 100% kostendekking.

2.2.6.3 Overzicht belastingen en heffingen

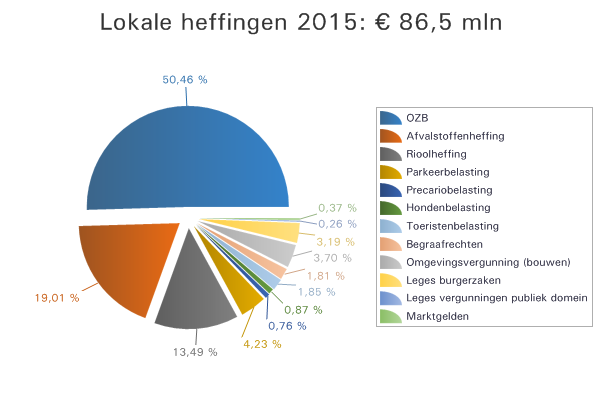

Gemeenten mogen maar een beperkt aantal belastingen heffen. In de wet staat welke dat zijn. Naast belastingen heffen gemeenten rechten en leges voor diensten die ze verlenen aan hun inwoners. De tarieven van die rechten en leges moeten zo zijn, dat de opbrengsten niet meer zijn dan de kosten voor verlening van de diensten. De opbrengst van deze zogeheten gebonden heffingen mogen gemeenten alleen gebruiken om de kosten te betalen die ze maken voor die dienst. Voor ongebonden heffingen (algemene belastingen) mogen gemeenten zelf bepalen hoe ze de opbrengst besteden. Van die algemene belastingen levert de onroerendezaakbelasting (ozb) het meeste geld op.

Hieronder ziet u een overzicht van onze belastingen en heffingen in 2015.

Ongebonden belastingen | Gebonden belastingen |

|---|---|

Onroerendezaakbelasting | Afvalstoffenheffing |

Hondenbelasting | Rioolheffing |

Parkeerbelasting | Leges en rechten |

Precariobelasting | |

Toeristenbelasting |

2.2.6.4 Geraamde en werkelijke opbrengsten 2015

In de tabel hieronder hebben we de geraamde opbrengsten voor 2015 vergeleken met de werkelijke

opbrengsten. U leest meer over de belangrijkste verschillen bij de toelichting op de

diverse belastingsoorten.

Geraamd | Werkelijk | Verschil | |

|---|---|---|---|

Onroerendezaakbelasting | 44.671.000 | 43.000.000 | -1.671.000 |

Afvalstoffenheffing | 16.405.000 | 15.900.000 | -505.000 |

Rioolheffing | 12.076.000 | 11.850.000 | -226.000 |

Parkeerbelasting | 3.491.000 | 3.251.000 | -240.000 |

Precario regulier | 931.000 | 797.000 | -134.000 |

Hondenbelasting | 771.000 | 796.000 | 25.000 |

Toeristenbelasting | 1.636.000 | 1.652.000 | 16.000 |

Begraafrechten | 1.602.000 | 1.672.000 | 70.000 |

Omgevingsvergunning | 4.187.000 | 4.566.000 | 379.000 |

Leges Burgerzaken | 2.800.000 | 2.845.000 | 45.000 |

Legesvergunningen publiek domein | 225.000 | 128.000 | -97.000 |

Marktgelden | 372.000 | 334.000 | -38.000 |

Totaal | 89.167.000 | 86.791.000 | -2.376.000 |

Onroerendezaakbelasting (ozb)

De ozb is een percentage van de waarde van de onroerende zaak. Hoeveel ozb we in een jaar maximaal verwachten, berekenen we op basis van een percentage van de totale WOZ-waarde van alle onroerende zaken in Apeldoorn. (WOZ = Waardering onroerende zaken) Bij die WOZ-waarde tellen we ook uitbreiding en waardestijging van bebouwing mee. Dat percentage bepaalde de hoogte van elke individuele aanslag ozb 2015. Daarbij telde mee of iemand eigenaar/gebruiker van een niet-woning of eigenaar van een woning was. De gemiddelde aanslag ozb ging in 2015 omhoog met de macronorm van 3,5%.

We hebben een nadelig resultaat van € 1,7 miljoen bij de baten van de ozb gebruikers/eigenaren. Dit nadeel ontstond door verschillende oorzaken:

- bezwaren die terecht waren;

- jurisprudentie over bouwterreinen;

- leegstand;

- dalende prijzen van onroerende zaken;

- gevolgen van het amendement-De Pater.

U leest meer over de onroerendezaakbelasting bij programma 1 (Bestuur,(wijk)organisatie, burgerzaken en financiën).

Afvalstoffenheffing

De afvalstoffenheffing bestaat uit een vast en een variabel deel. Elk huishouden is verplicht het vaste

deel te betalen. Het variabele deel bepalen we op basis van het aantal keren dat een huishouden de container voor restafval laat legen. We verrekenen dat achteraf met de aanslag van het volgende jaar. Het tarief voor het vaste deel was in 2015 0,5% lager dan in 2014. De tarieven voor het variabele deel stegen in 2015 met 1,63%. Daarnaast boden we onze inwoners in 2015 meer mogelijkheden om hun afval te scheiden. Daardoor hoefden ze minder restafval aan te bieden.

De afvalstoffenheffing bracht € 0,5 miljoen minder op. Daar waren drie oorzaken voor:

- een lager aantal aanbiedingen van restafval;

- de afrekening van het variabel deel over 2014;

- oninbare vorderingen.

Rioolheffing

De gemeente is verantwoordelijk voor de hele gemeentelijke waterhuishouding. Dat betekent:

- dat we de zorg hebben voor inzameling en transport van afvalwater;

- dat we een zorgplicht hebben voor regenwater;

- dat we regisseur zijn bij de aanpak van grondwaterproblemen.

De kosten die we hiervoor maken, verhalen we via de rioolheffing op gebruikers van woningen en niet-woningen. De rioolheffing is een percentage van de waarde van de onroerende zaak. De gemiddelde aanslag rioolheffing ging in 2015 omhoog met de gewogen kostenindex van 1,2%.

U leest meer over de rioolheffing bij onderdeel 722/726 (Riolering) van programma 3 (Openbare ruimte).

Parkeerbelasting

We gebruiken de parkeerbelasting om de kosten voor parkeervoorzieningen te betalen en om het parkeren binnen de gemeente te regelen. We maken onderscheid tussen parkeren voor bewoners, parkeren voor bezoekers en woon-werk parkeren. We willen zo weinig mogelijk auto’s langs de openbare weg laten parkeren en het gebruik van de auto voor woon-werkverkeer ontmoedigen

We hebben de parkeertarieven in 2015 geïndexeerd met 1,95%. Dat was het percentage van de inflatie.

De lagere opbrengst van € 240.000 wordt veroorzaakt door mindere en kortere bezoeken aan de binnenstad.

U leest meer over de parkeerbelasting bij onderdeel 214/215 (Parkeren) van programma 3 (Openbare ruimte).

Precariobelasting

We heffen precariobelasting voor het gebruik van gemeentegrond. Daar valt niet alleen

het plaatsen van containers langs of op de openbare weg onder, maar bijvoorbeeld ook een lichtbak aan

een winkel die boven gemeentegrond hangt. We mogen zelf de tarieven van de precariobelasting bepalen. We hebben de tarieven in 2015 geïndexeerd met 1,95%. Dat was het percentage van de inflatie.

De jaarrekening laat een voordeel van € 6,1 miljoen zien. Dat voordeel is ontstaan door de heffing van precariobelasting op kabels en leidingen van de nutsbedrijven. U las in de jaarrekening 2014 al dat de Hoge Raad een bezwaar hierover behandelt. De uitspraak van de Hoge Raad kan gevolgen hebben voor de inning van de precariobelasting. Daarom hebben een voorziening Precario gemaakt voor hetzelfde bedrag dat we aan precariobelasting hebben opgelegd aan de nutsbedrijven.

U leest meer over de precariobelasting onderdeel 939 (Dit onderdeel staat in programma 1) van programma 1 (Bestuur,(wijk)organisatie, burgerzaken en financiën).

Hondenbelasting

U mag de hoogte van de hondenbelasting zelf bepalen. Er hoeft geen relatie met de kosten te zijn. U heeft bij de invoering van de hondenbelasting besloten dat de opbrengst niet hoger mag zijn dan de kosten van de maatregelen om overlast van honden te beperken. Die kosten zijn vooral de kosten voor het onderhoud van de hondenuitlaatplaatsen. We hadden in 2015 genoeg budget om prijsverhogingen vanwege inflatie op te vangen. Daarom hebben we de tarieven van de hondenbelasting voor 2015 gelijk gehouden aan die voor 2014.

Toeristenbelasting

De tarieven van de toeristenbelasting passen we elk jaar aan met het consumentenprijsindexcijfer van het CBS. Dat betekende voor 2015 een verhoging van de tarieven met 0,8%.

Begraafrechten

Op basis van uw besluit uit 2006 verhogen we sinds 2009 de tarieven met 1,5% bovenop het percentage van de inflatie. Voor de inflatie hebben we in 2015 gerekend met een gewogen index van 1,2%. De tarieven van de begraafrechten zijn in 2015 dus verhoogd met 2,7%. De grafrechten dekken alle kosten.

Leges omgevingsvergunning

De opbrengst van de leges voor omgevingsvergunningen (activiteit bouwen) was € 379.000 hoger dan we hadden begroot. Dat komt omdat er meer bouwplannen zijn ingediend dan we hadden verwacht. U leest meer over de leges bij onderdeel 823 (Omgevingsvergunningen, activiteit bouwen) van programma 9 (Door! met de buitenstad).

Diverse leges en rechten

We hebben de andere leges en rechten in 2015 in principe verhoogd met de gewogen index van 1,2%. Bij de vaststelling van een aantal tarieven hebben we rekening gehouden met wettelijk vastgestelde tarieven. Dat was bijvoorbeeld zo bij de leges voor kansspelautomaten en de verklaring omtrent gedrag (VOG). De opbrengst van de leges voor vergunningen in het publiek domein waren € 97.000 minder dan we hadden begroot. Daar waren drie oorzaken voor:

- we kregen minder aanvragen voor vergunningen met hoge legestarieven;

- we hebben geen vergunningen meer gegeven voor de openstelling van supermarkten;

- we hebben posten van voor 2015 oninbaar verklaard.

2.2.6.5 Lokale lastendruk

In de tabel hieronder ziet u een totaalbeeld van de ontwikkeling van de woonlasten

voor een huishouden met een gemiddelde woningwaarde van € 209.000.

Woonlasten | 2014 | 2015 | % ontwikkeling |

|---|---|---|---|

Ozb | 288,18 | 298,24 | 3,49% |

Rioolheffing | 141,73 | 143,59 | 1,31% |

Afval vastrecht | 167,29 | 166,44 | -0,51% |

Afval variabel* | 79,80 | 81,10 | 1,63% |

Totaal | 677,00 | 689,37 | 1,79% |

* Hierbij zijn we uitgegaan van gemiddeld 10 keer legen van een container van 240 liter, volgens het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO 2015)

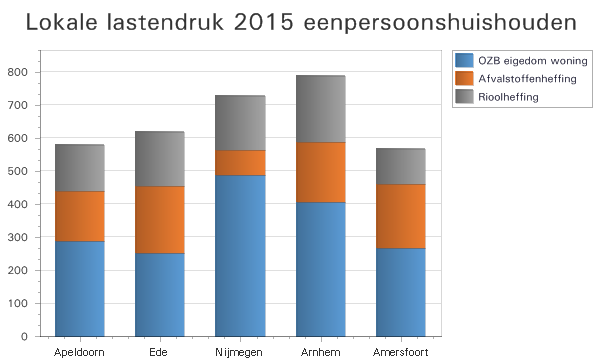

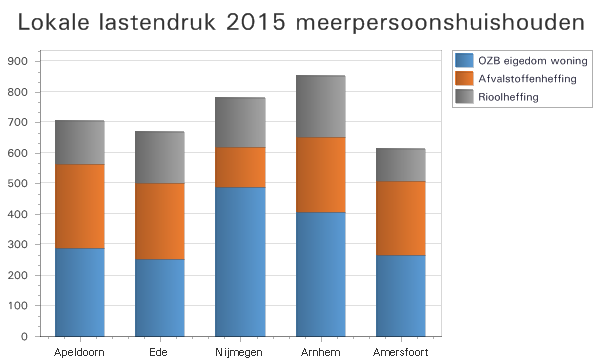

De totale woonlasten zijn in 2015 gestegen met 1,79%. In de grafieken hieronder (bron: COELO) ziet u dat de totale woonlasten van eenpersoonshuishoudens en meerpersoonshuishoudens in Apeldoorn in 2015 lager waren dan die van omliggende gemeenten die ongeveer net zo groot zijn als Apeldoorn.

|

|

2.2.6.6 Kwijtscheldingsbeleid

Inwoners die minder dan 100% van de bijstandsuitkering krijgen, hoeven een aantal belastingen en heffingen niet te betalen. Onze gemeente gebruikt zo het recht dat lokale overheden hebben om de landelijke norm van 90% van de bijstandsuitkering te verhogen tot maximaal 100%. Dat doen de meeste andere gemeenten in Nederland ook. Dit betekent dat inwoners die onder de norm van 100% komen, helemaal of voor een deel kwijtschelding van gemeentelijke belastingen kunnen krijgen. We geven niet voor alle belastingen en heffingen kwijtschelding. We geven wel kwijtschelding voor de afvalstoffenheffing, de rioolheffing, de hondenbelasting en een deel van de onderhoudsrechten van een graf. Bij de hondenbelasting geldt de kwijtschelding voor 1 hond. We krijgen maar weinig aanvragen voor kwijtschelding van het onderhoudsrecht van graven. We geven daar ook maar weinig kwijtschelding voor. We geven ook maar weinig kwijtschelding voor het vaste en variabele deel van de afvalstoffenheffing. Zo willen we ook inwoners met een minimuminkomen blijven prikkelen om zorgvuldig met hun huishoudelijk afval om te gaan. We hebben het bedrag dat we maximaal kwijtschelden zo bepaald, dat dit het bij 'normaal afvalgedrag' voldoende is.

Dit waren de geraamde en werkelijke bedragen aan kwijtschelding in 2015:

Belastingsoort | Geraamd | Werkelijk | Verschil |

|---|---|---|---|

Hondenbelasting | € 42.000 | € 50.000 | - € 8.000 |

Rioolheffing | € 280.000 | € 380.000 | - € 100.000 |

Afvalstoffenheffing | € 918.000 | € 1.006.000 | - € 88.000 |

Onroerendezaakbelasting | |||

Totaal | € 1.240.000 | € 1.436.000 | - € 196.000 |

Het nadeel van € 196.000 komt omdat er in 2015 meer kwijtscheldingen waren dan in 2014. Een van de oorzaken daarvan is dat het door de recessie voor veel huishoudens steeds lastiger werd om de juiste balans te vinden tussen inkomsten en uitgaven.